L’information contenue dans la présente lettre d’information est fournie par le cabinet d’avocats Laamrani Law Firm. Elle ne constitue pas un avis juridique sur tout ou partie des sujets traités ci-dessus et elle ne peut engager la responsabilité d’aucun des avocats et/ou juristes du cabinet.

Mesdames et Messieurs,

Mesdames et Messieurs,

Nous avons préparé ce premier numéro de la Newsletter Juridique adressée à nos Clients du secteur bancaire et financier. Ce contenu a été développé par notre équipe de juristes et d’avocats et l’équipe bancaire de Laamrani Law Firm.

En prélude, une veille réglementaire à travers l’exposé des textes phares adoptés dernièrement au Maroc, notamment les circulaires du Wali de Bank Al-Maghrib relatives à l’application de la nouvelle loi sur la microfinance qui inaugurent une re structuration fondamentale de ce secteur à la veille de sa transformation.

Le premier sujet présenté est un article très synthétique sur ce qu’on appelle « les agrégateurs de paiement ». Le but est d’éclairer les lecteurs sur cette activité qui s’est développée considérablement récemment, menée par des fintech régis par la directive européenne (directive pour les services de paiement) dite DSP2.

Une autre analyse porte sur la Supply Chain Finance (SCF) un service de financement appelé aussi factoring inversé, qui est appelé à connaître dans les années à venir un grand développement étant donné les attentes des créanciers auxquelles il répond.

Une autre analyse porte sur la Supply Chain Finance (SCF) un service de financement appelé aussi factoring inversé, qui est appelé à connaître dans les années à venir un grand développement étant donné les attentes des créanciers auxquelles il répond.

Abdelatif Laamrani

Avocat aux Barreaux de Casablanca de Paris et de Montréal

Docteur en droit de l’Université Paris 1-Panthéon Sorbonne

ESSEC-ISCAE-Université de Montréal

Spécial droit bancaire et financier

SOMMAIRE

- Veille législative et règlementaire

- Les agrégateurs de services de paiement

- La Supply Chain Finance (SCF), étude comparée.

- Publication du « Droit bancaire marocain »

- On parle de nous dans les médias

Veille législative et règlementaire

- Adoption du corpus règlementaire d’application de la loi no 50-20 relative à la microfinance.

- Circulaire no 2/W/2023 du Wali de Bank Al-Maghrib relative aux conditions spécifiques applicables aux institutions de microfinance agréées en tant qu’établissement de crédit.

- Circulaire relative aux conditions spécifiques d’application aux associations de micro-crédit de certaines dispositions de la loi bancaire no103-12 relative aux établissements de crédit et organismes assimilés.

- Circulaire du Wali de Bank Al-Maghrib fixant les conditions et modalités d’application de l’article 9 de la loi n°50-20 relative à la microfinance.

- Circulaire fixant les conditions et modalités d’application de l’article 9 de la loi n°50-20 relative à la microfinance du 24 janvier 2023.

- Circulaire du Wali de Bank Al-Maghrib complétant la circulaire du Gouverneur de Bank Al-Maghrib n° 20/G/2006 du 30 novembre 2006 relative au capital minimum ou la dotation minimum des établissements de crédit, telle que modifiée et complétée.

- Circulaire du Gouverneur de Bank Al-Maghrib n°20/G/2006 du 30 novembre 2006 relative au capital minimum ou la dotation minimum des établissements de crédit, du 26 janvier 2023.

- Circulaire de l’AMMC n° 01/20 relative aux conseillers en investissement financier (CIF) a été homologuée par l’arrêté de la ministre de l’économie et des finances n° 2401.21 publié au Bulletin Officiel n° 7168.

- Circulaire n° 19/G/2002 du 23/12/2002 relative à la classification des créances et à leur couverture par les provisions.

- Circulaire no 3/W/2023 du Wali de Bank Al-Maghrib fixant les conditions et modalités d’application de l’article 9 de la loi no 50-20 relative à la microfinance.

Les agrégateurs de services de paiement

En Europe, pour répondre aux besoins bancaires d’une clientèle toujours plus mobile, versatile et exigeante. Et puisque selon une étude ancienne, mais démonstrative de cet état, citée par les Echos, près de 5% des Français changent de banque chaque année. Les clients des banques ont cherché à regrouper sur une seule interface (site internet et/ou application mobile) les informations sur les soldes et les opérations réalisées sur plusieurs ou l’ensemble de leurs comptes.

En effet, les milléniaux en particulier mais pas seulement eux, n’ont pas hésité à tester de nouveaux services de paiement, faciles et répondant à leur mobilité et, par un effet d’entraînement et de bouche à oreille, le développement de banques en ligne comme Revolut, Lydia ou N26 et bien d’autres s’est considérablement accéléré.

Ce développement s’explique par plusieurs facteurs : leur utilisation est très facile (friendly user) et il peut même vous être suggéré par un ami qui vous envoie de l’argent via Lydia ou par Revolut. Beaucoup de ces services ne sont au départ que des services de paiement. C’est-à- dire que l’internaute qui s’en sert ne dispose sur son compte que des montants qu’il a lui-même virés à ce compte. Il n’a pas de risque de découvert ni de risque de perte importante dans la mesure où ce montant est limité.

Bien entendu, l’objectif de ces banques en ligne est de passer du service de paiement à la relation bancaire complète y compris à la gestion de dépôts. C’est un des facteurs qui expliquent la multiplication de ce qu’on appelle la multibancarisation : les clients ne quittent pas leur banque, mais ouvrent un ou plusieurs comptes de dépôt ailleurs. Tous ces facteurs conjugués ont conduit à l’apparition puis au développement d’un nouveau type de service qui s’appelle l’agrégation des données, avec des start-up appelées « agrégateurs ». Ce service a été rendu possible par une très importante directive européenne (directive pour les services de paiement) dont la version actuelle est citée sous le sigle DSP2.

La fonction des agrégateurs est de fournir à leur clientèle d’internautes, sur un seul rapport, la situation d’ensemble de tous ces comptes bancaires. Cela suppose que l’internaute a donné son accord à chacune de ses banques pour que l’agrégateur ait accès à son compte chez elle. Pour que l’agrégateur ait accès à son compte chez elle. Pour rendre ce service attractif, les agrégateurs proposent à leurs clients de qualifier les opérations suivant leur objet, ce qui permet ensuite d’en tirer un état des dépenses par nature et donc une gestion du budget. Si l’internaute va jusqu’à fixer les points d’alerte et des objectifs, les données agrégées lui permettent de gérer sur son smartphone son budget mensuel. Les agrégateurs peuvent ajouter encore des services qui permettent de gérer sur une année son budget, d’avoir des suggestions éventuellement de produits, bref, ils développent une relation avec l’internaute qui a vocation à devenir la relation principale.

Cette fonction rendue possible par la directive européenne des services de paiement DSP2, entrée en vigueur le 13 janvier 2018 et dont l’application détaillée n’a été effective que le 14 septembre 2019. Cette directive s’est assignée comme objectif de principe de développer la concurrence au sein de l’Union européenne dans le domaine des services de paiements. En effet, cette concurrence fonctionnait déjà de manière optimale avant l’adoption de cette directive, preuve en est l’accélération des délais et la baisse des coûts des virements interbancaires ou inter pays de l’UE pendant les dix dernières années.

Mais cette directive a voulu aller au-delà̀ et, en tout cas, rendre obligatoire l’ouverture à la concurrence de plus de services bancaires (de paiement) en donnant à des start-ups, à des entreprises-établissements de paiement notamment, accès aux comptes des clients des banques. Le débat a eu lieu à la veille de l’adoption de la DSP2 sur la portée de cet accès : les banques traditionnelles souhaitaient le limiter aux comptes de dépôt qui sont, en fait, le seul élément mis en jeu dans les services de paiement, alors que les concurrents souhaitaient, bien entendu, avoir accès à tout l’ensemble de l’information des clients, y compris les comptes d’épargne et même de crédit. Les banques ont résisté, arguant à juste titre de la confidentialité́ des informations dont il s’agissait, si elles couvraient l’ensemble des crédits et de l’épargne.

Une fois de plus, la question de la concurrence au sein de l’UE s’est posée avec acuité en termes de choix entre deux voies: une première approche qui privilégie les consommateurs en argumentant de plus en plus la concurrence pour tout ce qui les concerne sans se préoccuper des conséquences sur les fournisseurs, et en faisant confiance à l’initiative et à la créativité́ des entreprises pour qu’elles s’adaptent avec succès. L’autre approche consiste à prendre un point de vue plus large et à examiner les conséquences de cette concurrence sur la situation des entreprises au sein de l’Union européenne par rapport à leurs concurrents mondiaux.

En tout état de cause, la décision retenue finalement pour l’application des dispositions de la directive européenne entrée en vigueur le 14 septembre 2019 a limité l’échange de données à seulement ce qui concerne directement les services de paiement, en d’autres termes : les comptes de dépôt.

En France, cet état de fait a créé la situation suivante : la « sur transposition » de la directive évitée et les agrégateurs peuvent proposer aujourd’hui à leurs clients des services différents, que ce soit de l’épargne, de l’assurance vie ou du crédit, et ils seront bien placés pour le faire puisqu’ils auront l’information sur l’ensemble des comptes de chacun de leurs clients.

Last but not least, l’application de cette directive comprend plusieurs sécurités supplémentaires pour assurer la lutte contre la fraude et la correction des erreurs éventuelles en cas de prélèvement par les commerçants ou dans le cadre d’un virement.

Cette directive a permis de voir se multiplier les fonctions offertes par les agrégateurs. D’autres fonctions ont été intégrées par d’autres fintechs qui utilisent la possibilité d’accéder au compte des internautes pour augmenter l’information dont ils peuvent disposer avec, bien entendu, chaque fois l’accord préalable et formel de ces clients internautes.

Aussi bien les agrégateurs que les gérants de patrimoine, en ayant accès aux informations financières de leurs clients et notamment leurs dépenses selon leurs typologie, montants, natures peuvent, en les codant, les suivre et leur proposer des services adaptés de paiement adaptés. A ce niveau, la question qui se pose avec acuité est la suivante : les établissements de crédit classiques laisseront-ils aux agrégateurs du monde d’internet le monopole de fourniture aux clients internautes des services pour la gestion de leur budget, comme ils le proposent aujourd’hui ?

Conformément à la directive européenne sur les services de paiement, l’accès aux données financières des clients par les agrégateurs est limité aux dépôts et ne s’étend pas à l’ensemble du patrimoine. Or, la gestion du budget de dépenses constitue déjà une étape importante et nouvelle dans la relation de confiance entre l’internaute et la finance digitalisée ou numérisée. Les banques classiques auront-elles aussi les capacités technologiques et de résilience afin de proposer à leurs clients un service de suivi de l’ensemble de leurs dépenses si ceux-ci le souhaitent ?

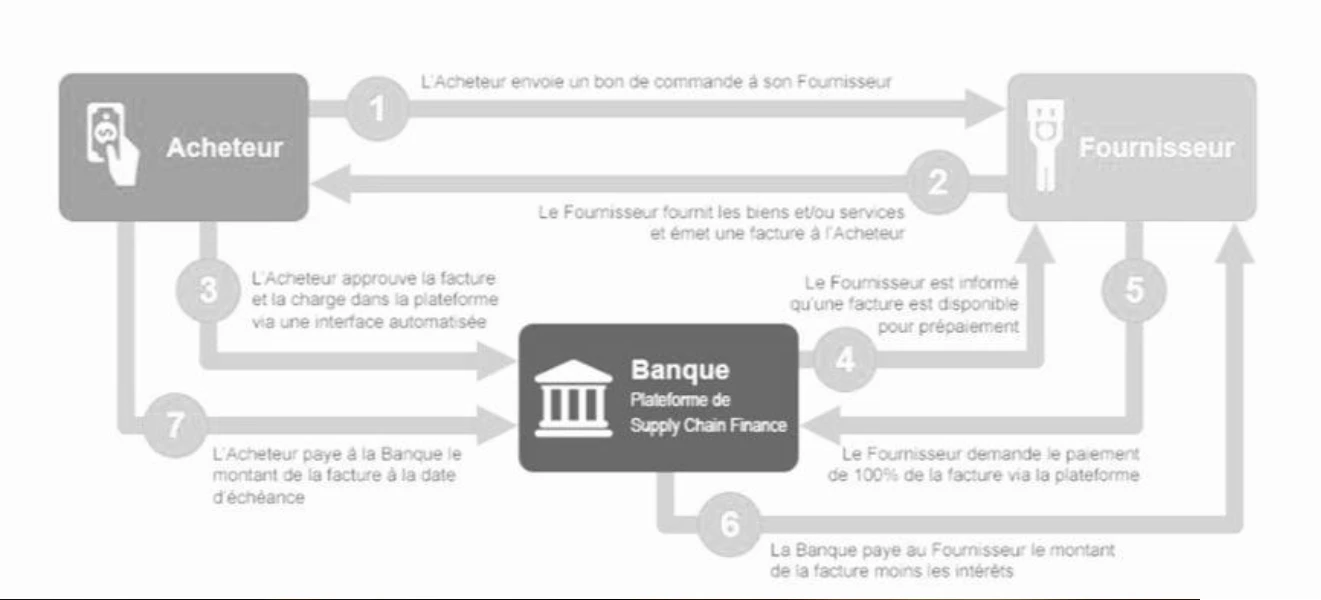

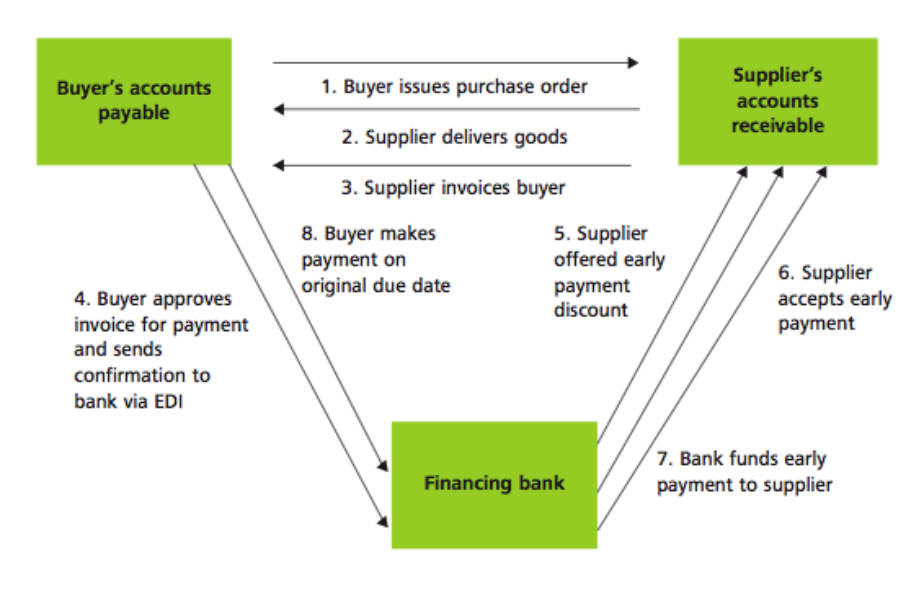

La Supply Chain Finance (SCF, étude comparée Maroc, UE et Etats membres)

1- CHAMP D’APPLICATION ET DEFINITION DE LA SCF

La Supply Chain Finance (SCF, Supplier Finance, Reverse Factoring ou Affacturage inversé) est une solution de financement mise en place conjointement par un grand donneur d’ordres (acheteur) et sa banque, qui utilise une plateforme en ligne pour offrir aux entreprises un moyen innovant et efficace pour optimiser leurs flux de trésorerie. Elle vise également à offrir aux fournisseurs une meilleure visibilité des flux commerciaux et l’accès à une source de financement alternative à de meilleures conditions que celles qu’ils auraient contractées directement. Le fournisseur profite de ce fait de la qualité de signature de grands donneurs d’ordres et d’une meilleure sécurité apportée aux créances.

La « Supply Chain Finance » consiste à créer un écosystème financier (le terme « finance » de l’expression) entre des fournisseurs et des clients B2B, pour assurer la pérennité de tous les acteurs de la chaîne (d’où les termes « supply chain »).

Concrètement, au travers d’un tiers (un éditeur), les entreprises peuvent demander à financer directement leurs factures (affacturage inversé ou ce qu’on appelle Reverse Facturing) ou à l’inverse, proposer un paiement anticipé en échange d’un escompte sur le total de la facture (Dynamic Discounting).

La Supply Chain Finance offre des avantages à la fois pour l’acheteur et le fournisseur.

Avantages pour l’Acheteur :

- Réduction des coûts de traitement suite à la mise en place d’un service de paiement externalisé.

- Contribuer à la pérennisation du tissu fournisseur (démarche sociétale).

- Amélioration des relations avec les fournisseurs par des gains de productivité dans la gestion administrative de la relation.

Bénéfices pour le Fournisseur :

- Accès à des sources de financement plus stables et plus compétitives et sans impact sur les lignes bancaires courantes.

- Une visibilité accrue et réconciliation plus aisées des paiements et des factures.

- Possibilité de déconsolider les créances, selon les besoins.

1.1 Exemple

2- FONCTIONNEMENT DE LA SUPPLY CHAIN

Les techniques de la Supply Chain appliquées en gestion de production et logistique sont maintenant utilisées en finance pour optimiser la gestion des flux et du BFR des entreprises.

DESCRIPTION

Le contexte classique est celui des entreprises de grande taille dont l’activité, de production puis de commercialisation, repose sur un approvisionnement en matières premières ou produits intermédiaires auprès d’une myriade de petits fournisseurs, avant de diffuser les produits finis sur un marché concurrentiel.

Le schéma ci-dessous met en exergue le maniement des relations entre le donneur d’ordres, le fournisseur, l’acheteur et la banque. Il convient de préciser que les relations entreprises-banque sont gérées par le biais d’une plateforme qui assure l’interface entre les parties.

3- LA SCF DANS L’UE ET LES ETATS MEMBRES

La SCF est considérée comme une véritable solution pour lutter contre les problèmes de trésorerie et améliorer les fonds de roulement, également dans le contexte d’un resserrement du crédit et de retards de paiement persistants. L’évolution récente de la SCF a été stimulée par l’émergence des chaînes logistiques mondiales et la croissance du commerce en compte ouvert.

En termes d’étude de ce mécanisme et de son marché dans l’UE, les travaux du Global Supply Chain Finance Forum constituent une base primordiale à la définition d’un vocabulaire commun autour de la SCF. Toutefois, le manque de données pour certaines techniques de la SCF laisse penser qu’il reste encore beaucoup de chemin à parcourir avant que les acteurs du marché n’adoptent cette terminologie et ne l’appliquent pleinement et de manière cohérente. A titre d’exemple, il n’existe pas, à ce jour, de base de données complète sur le volume global des neuf techniques des SCF couvertes par le présent rapport au niveau de l’UE ou des États membres. Par conséquent, les recherches précédentes ont dû se concentrer sur l’achat de créances et, dans ce cadre, sur l’affacturage.

Sur la base des données disponibles, en 2018, les volumes combinés d’affacturage, d’escompte de créances et d’affacturage inversé dans l’UE s’élèvent à 1.633,5 milliards (un trillion six cent trente-trois milliards cinq cents millions), ce qui correspond à environ 10 % du PIB de l’UE. En raison des limites des données disponibles, il n’est pas possible d’estimer la part des autres instruments de la SCF (escompte dynamique, forfaiting, gage de stocks, financement des distributeurs, prêt ou avance sur stocks et financement avant expédition), puisqu’il n’existe pas de statistiques comparables sur ces instruments au niveau européen.

Le marché de la SCF en Europe est dominé par les fournisseurs de financement traditionnels (à savoir : les banques et leurs filiales d’affacturage), qui offrent des services spécifiques de SCF tels que l’escompte de créances, l’affacturage ou l’affacturage inversé. En outre, des plateformes en ligne ont commencé à offrir divers services de SCF, principalement en collaboration avec les banques. De manière générale, les vendeurs et acheteurs impliqués dans les transactions de la SCF incombent à des secteurs ayant de longues chaînes logistiques physiques ou de longs délais de paiement, comme le secteur agroalimentaire, automobile, la vente au détail, le transport et la logistique, la fabrication et la production, le secteur de la construction et le secteur pharmaceutique et chimique. Si les tendances générales en matière d’utilisation de la SCF sont le fait des grandes entreprises, les acheteurs et les vendeurs plus petits adhèrent progressivement aux régimes de la SCF, principalement grâce à une meilleure compréhension et à une intégration plus facile.

3.1 CADRE LEGAL DE LA SCF

Dans l’UE, il n’existe pas de règles juridiques ou réglementaires spécifiques et cohérentes qui régulent la SCF. La législation de l’UE couvre principalement des dispositions génériques pour assurer le fonctionnement des fournisseurs et des marchés réglementés. De même, au niveau des États membres, les dispositions réglementaires ont un impact très large sur la SCF, principalement dans le contexte du droit civil général ou du Common Law. En outre, les neuf modèles de financement de la chaîne logistique ne sont pas, d’un point de vue juridique et réglementaire, clairement distingués les uns des autres et sont traités de la même manière par la législation.

Néanmoins, un certain nombre de mesures législatives ont un impact, direct ou indirect, sur certaines facettes de la SCF. Ces règles peuvent être classées en fonction de leur impact sur les SCF :

- Règles régissant les droits et les obligations des parties à un contrat de SCF et les transactions qui sont effectuées pour exécuter le contrat.

- Règles affectant les prestataires de services financiers offrant des services au titre de la SCF, notamment à propos de l’autorisation d’exercer et la conformité continue.

- Règles ayant un impact sur l’environnement commercial général de la SCF, à titre d’exemple, les règles relatives aux conditions de paiement.

Au niveau de l’UE, le Règlement et la Directive sur les exigences de fonds propres (CRR/CRD IV) et le Règlement et la Directive sur les marchés d’instruments financiers (MiFIR/MiFID II) ont introduit des règles qui touchent les fournisseurs de services financiers et les investisseurs, en particulier les établissements de crédit. Si tous les fournisseurs en SCF ne sont pas des établissements de crédit, de nombreux établissements de crédit proposent de la SCF dans leur portefeuille et sont donc soumis aux règles applicables. Les banques et les entreprises d’investissement peuvent ainsi bénéficier d’un passeport unique pour les services, et de règles crédibles en matière de protection des investisseurs, ce qui leur permet de fournir des services de SCF sur une base transfrontalière au sein de l’Espace Economique Européen.

Il n’existe pas de définition juridique de la SCF dans la législation européenne. La SCF constitue une forme de financement du commerce, qui peut être compris au sens large comme le financement de la chaîne logistique à partir de fonds fournis par des fournisseurs de financement à différents stades des transactions commerciales et qui est lié à la chaîne logistique physique. En tant que tels, les neuf modèles de SCF peuvent être considérés comme du financement de commerce dans le cadre de la CRR.

Le Règlement Rome I et la Directive concernant les contrats de garantie financière réglementent les droits et obligations des parties à un contrat SCF et les transactions associées. Rome I, en conjonction avec la proposition de Règlement modificatif sur la loi applicable à l’opposabilité des cessions de créances, sont des instruments essentiels pour établir une certitude juridique quant à la propriété des créances et des débiteurs, afin de prévenir les pertes financières dans les transactions transfrontalières. Bien que la Directive ait considérablement simplifié l’exécution des garanties financières par les fournisseurs de SCF dans les échanges transfrontaliers, tous les fournisseurs ne sont pas en mesure de bénéficier des règles simplifiées relatives à l’exécution des garanties financières.

Les règles ayant une incidence sur l’environnement commercial général de la SCF figurent dans les Directives relatives à la prévention de l’utilisation du système financier aux fins du blanchiment de capitaux ou du financement du terrorisme (LBC-FT), en ce qui concerne la lutte contre le retard de paiement dans les transactions commerciales (refonte) (LPD) et sur les pratiques commerciales déloyales dans les relations interentreprises au sein de la chaîne logistique agricole et alimentaire. Les Directive LPD et Directive sur les pratiques commerciales déloyales dans les relations interentreprises au sein de la chaîne logistique agricole et alimentaire mettent en place des garanties pour les fournisseurs et en particulier les PME contre les retards de paiement et les pratiques commerciales déloyales, ce qui est essentiel pour les fournisseurs afin de maintenir des niveaux de liquidité stables et contribue également à faciliter la SCF pour les fournisseurs de financement.

Les services de paiement et autres services facilitant les transactions financières sont souvent fournis en même temps que les services de SCF. Le Règlement sur les informations accompagnant les transferts de fonds et abrogeant le règlement (FTR) et la Directive concernant les services de paiement dans le marché intérieur, modifiant les directives 2002/65/CE, 2009/110/CE et 2013/36/UE et le règlement (UE) no 1093/2010, et abrogeant la directive 2007/64/CE (PSD2) garantissent la sécurité et la fiabilité des systèmes de paiement. La Directive relative à la facturation électronique dans le cadre des marchés publics a également contribué à faciliter les échanges entre les fournisseurs du secteur privé et les autorités publiques.

Au niveau des États membres, à l’exception de quelques États (par exemple la Croatie ou la Grèce) qui ont adopté des lois sur le contrat d’affacturage, il n’existe pas, au niveau national, de règles explicites concernant spécifiquement la SCF. Le cadre juridique pour cette dernière est essentiellement une combinaison de droit civil et commercial général (comme les règles pour l’établissement d’un contrat ou les règles pour la cession de créances), en plus des règles règlementaires pour les activités commerciales financières. Ces règles générales diffèrent d’un Etat membre à l’autre.

La législation des Etats membres est très variable et désharmonisée en ce qui concerne la SCF. Il existe des différences importantes entre les États membres en ce qui concerne les exigences en matière d’autorisation. Il existe trois types de licence : Licence (nationale) d’établissement de crédit, licence d’affacturage et licence d’établissement financier. Ces licences sont, impactées par la législation européenne (la CRR et la CRD) mais sont mises en œuvre de manières différentes dans les États membres.

Pour les techniques de prêt :

- Un agrément national d’établissement de crédit est nécessaire en Autriche, en Allemagne et en Grèce.

- Un agrément d’établissement financier est primordial dans onze États membres : Bulgarie, Chypre, Estonie, France, Hongrie, Lituanie, Luxembourg, Malte, Portugal, Roumanie, Suède.

- Et quatorze États membres n’exigent pas d’agrément spécifique.

Quant aux techniques basées sur les créances :

- Un agrément national d’établissement de crédit est requis uniquement en Autriche.

- Un agrément d’établissement financier est requis dans douze États membres : Bulgarie, Chypre, Allemagne, Estonie, France, Hongrie, Lituanie, Luxembourg, Malte, Portugal, Roumanie et Suède.

- Un agrément d’affacturage spécifique est indispensable en Grèce et en Croatie.

- Treize États membres n’exigent aucun agrément spécifique.

Il existe en outre des différences notables en ce qui concerne les règles relatives aux créances, en particulier les exigences formelles à remplir pour la cession de créances (notification du débiteur, etc.).

Ces différences entre les cadres juridiques nationaux des États membres affectent en particulier la fourniture de services financiers de la chaîne logistique par-delà les frontières. Un prestataire de services de financement de la chaîne logistique qui souhaite fournir des services dans un autre État membre devra s’aligner aux exigences d’agrément et à l’environnement juridique de cet autre État membre, ainsi qu’aux exigences de son État membre d’origine.

4- LES ENTRAVES DE LA SCF EN UE ET ETATS MEMBRES

Dans l’ensemble, l’étude constate que la croissance et l’expansion transfrontalière des techniques de SCF sont entravées par six obstacles majeurs. Si certains de ces obstacles sont directement liés à la fourniture transfrontalière de la SCF, d’autres affectent le développement du marché global, quelle que soit son étendue géographique. Les obstacles sont énumérés ci-dessous par ordre de pertinence pour la facilitation des SCF transfrontalières :

- Le manque d’harmonisation des exigences d’agrément susceptible de constituer un obstacle pour les fournisseurs de financement désireux de financer des SCF transfrontalières. En effet, des règles différentes sont applicables en fonction des Etats membres. En pratique, la majorité des fournisseurs de SCF disposent d’un agrément d’établissement de crédit portable en vertu de la CRR/CRD (ou une partie d’un groupe bancaire avec un tel agrément) et peuvent donc contourner les exigences nationales en matière d’agrément. Toutefois, le groupe de fournisseurs (y compris Fintech et les plateformes non bancaires), qui n’ont pas accès à une licence portable (même s’il est plus petit en termes de nombre de fournisseurs) a un potentiel particulier pour générer un volume dans le segment des PME et pour promouvoir l’innovation technologique entre autres.

- Le manque d’harmonisation des règles relatives aux créances peut entrainer des différences entre les pratiques en ce qui concerne la manière dont les créances sont cédées ou dont les interdictions de cession sont traitées. Les prestataires de SCF qui offrent des services dans plus d’un pays ou qui servent des clients actifs dans plus d’un pays doivent s’adapter aux règles de chaque pays. Dans ces diverses situations transfrontalières, il est difficile pour les prestataires de bénéficier de la sécurité́ juridique propre au statut de créance.

- Les exigences en matière d’intégration sont susceptibles de ralentir le lancement d’un programme de SCF, et plus particulièrement pour l’affacturage inversé, et conduire les acheteurs à n’inviter que leurs plus gros fournisseurs à participer au programme. Les coûts d’intégration affectent principalement les vendeurs, mais également les fournisseurs de financement réglementés.

- Bien que la numérisation de la chaîne logistique physique et financière permettent d’offrir de nombreux services dans le cadre des SCF, la faible utilisation des infrastructures informatiques et de la facturation électronique, ainsi que le manque d’intégration technique des systèmes et d’interopérabilité entre les plateformes et les pays sont susceptibles de créer des problèmes pour l’adoption de la SCF.

- Le manque de clarté des règles comptables entre les pays et l’incohérence des évaluations des agences de notation du crédit, conduisent certains programmes de SCF à être reclassés comme dette sur les bilans des acheteurs. La question des traitements comptables peu clairs/non spécifiques affecte en particulier, les programmes de financement des dettes et peut avoir un impact sur les principaux ratios financiers et l’évaluation des performances des acheteurs.

- De manière plus générale, un manque persistant de connaissance et de compréhension des techniques de SCF empêche les acteurs potentiels du marché de choisir la solution la plus appropriée à leurs besoins. De plus, leur méconnaissance peut conduire à un déficit en demande pour les SCF de la part des vendeurs et acheteurs potentiels, déficit qui -à son tour- n’encourage pas suffisamment les fournisseurs de financement à proposer une offre de SCF plus diversifiée et inventive.

5- LA SCF AU MAROC

Le Maroc est une économie de premier plan sur le continent africain, pourtant ses entreprises demeurent confrontées à un certain nombre de problèmes accolés aux retards de paiement de leurs créances et partant une fragilisation de leurs trésoreries.

Le Maroc est la cinquième économie d’Afrique en termes de PIB (en 2018). Il est considéré comme un hub économique entre l’Afrique et le monde, et financier régional, auprès d’une économie variée et caractérisée par un secteur financier et bancaire dynamique ayant un panorama économique favorable. Les secteurs économiques clés tels que les services (qui représentent 57 % du PIB), l’industrie (29 % du PIB) et l’agriculture (14 % du PIB) ont été stimulés par les réformes des cadres législatif, réglementaire et institutionnel du pays. Ces réformes ont considérablement amélioré les classements «Doing Business» du pays, ce qui a contribué à encourager les investissements directs étrangers et à stimuler le climat des affaires en général. Toutefois, l’économie marocaine et les entreprises opérant au Maroc sont confrontées à de nombreux déséquilibres. Les difficultés rencontrées par les PME marocaines persistent toujours, bien qu’elles représentent plus de 95 % des entreprises du pays et sont une véritable source majeure d’emploi et de richesse.

A cet égard, le gouvernement marocain et Bank-Al-Maghrib ont lancé de nombreux programmes visant à améliorer l’inclusion financière et le soutien des PME. Ils se sont unis pour lancer la Stratégie Nationale d’Inclusion Financière, impliquant des acteurs publics et privés dans l’effort de développement de modèles d’inclusion financière, d’amélioration de l’accès au financement pour les PMEs, de sensibilisation aux problématiques financières et de développement de systèmes de paiement digitaux. Un cadre favorable robuste est en cours de mise en place comprenant une grande disparité de mécanismes de soutien aux PME au Maroc.

Le déficit de financement des PME marocaines est estimé à 37 milliards de dollars. Les PME ont un accès limité au financement de leur fonds de roulement à court terme, pourtant indispensable à leur développement et à leur croissance, car 84 % des prêts bancaires revendiquent des garanties. Elles souffrent également de longs délais de paiement de leurs clients (qu’ils soient privés ou publics). Elles constatent que leurs principaux clients (aussi appelés “donneurs d’ordre”) bénéficient d’un levier financier et de positionnement marché importants lors de la négociation des transactions commerciales. Plusieurs donneurs d’ordre interrogés continuent à utiliser les délais de paiement comme variable d’ajustement pour optimiser leur trésorerie, au détriment de la viabilité et de la longévité de leurs fournisseurs tout en menaçant la santé économique des PME. Dès lors que l’instabilité des fournisseurs peut menacer directement l’activité du client (dans de nombreux cas, les PME fournissent des biens et services stratégiques), les solutions SCF retiennent l’attention des donneurs d’ordre pour améliorer la viabilité, la liquidité et la croissance économique de leurs fournisseurs PME. En outre, il existe un fort potentiel de marché pour l’adoption et le développement à grande échelle de la SCF au Maroc, car les acteurs du marché expriment un réel intérêt pour ces solutions, d’autant plus que le contexte économique est profondément marqué par des retards de paiement importants qui mettent sous pression tant les donneurs d’ordre que les fournisseurs.

L’ensemble des acteurs, -y compris les donneurs d’ordre- sont sensibilisés sur l’importance des chaînes logistiques dans le développement de leurs marchés. Les donneurs d’ordre sont de plus en plus préoccupés par la sécurisation de leur chaîne logistique et sont résolus à envisager de nouvelles approches afin de soutenir leurs partenaires commerciaux. Les banques, de leur côté, souhaitent davantage servir le marché des PME et sont intéressées par le développement de solutions et de services financiers et non financiers afin d’aider ces entreprises à investir, à croître et à se développer, tout en jugulant les risques.

L’opportunité du marché SCF est considérable avec des bénéfices palpables pour l’ensemble des parties prenantes. L’opportunité de marché potentiellement finançable par les solutions SCF au Maroc est estimée à quatre-vingt milliards de dirhams, basée sur un échantillon des plus grands donneurs d’ordre marocains et incluant à la fois le financement du compte fournisseur et du compte client pour chaque secteur d’activité éligible à la SCF. Plusieurs secteurs disposent de la masse critique nécessaire pour mettre en œuvre avec succès des programmes de financement du compte fournisseur et du compte du donneur d’ordre. En outre, les conclusions de l’étude confirment que les solutions SCF peuvent réellement répondre aux défis.

Par ailleurs, les différents acteurs du marché s’accordent sur la pertinence du financement du compte fournisseur pour répondre aux besoins des PME en matière d’optimisation de leur fonds de roulement. Il est à noter qu’une mise en œuvre réussie de tout programme SCF nécessite préalablement une analyse approfondie des cadres législatifs, règlementaires et comptables en place dans le pays.

Toutefois, le lancement de programmes SCF à grande échelle pourrait se heurter à des obstacles qui doivent être appréhendés. Les défaillances du cadre réglementaire et ses faiblesses en termes d’application constituent des défis importants pour les banques et les entreprises. En outre, le cadre législatif devrait être amélioré, notamment en ce qui concerne les instruments financiers innovants, avec une mise en œuvre accélérée. Les obstacles à la SCF ne proviennent pas seulement de l’environnement mais peuvent également résulter de la réticence de certains acteurs à partager des données d’activités clés, ce qui complique l’implémentation des programmes SCF au Maroc.

6- PRINCIPALES RECOMMANDATIONS

6.1 Améliorer et appliquer le cadre législatif et règlementaire au Maroc

Les délais de paiement ont augmenté, depuis le début des années 2000, pour atteindre une moyenne de 99 jours en 2017. Malgré de nombreuses réformes visant à raccourcir ces délais, des barrières subsistent pour une adoption plus généralisée de solutions alternatives de financement, comme la SCF.

La loi relative à la limitation des délais de paiement à 60 jours devra être appliquée. Cela aurait comme résultat d’augmenter la pression sur les grands donneurs d’ordre « mauvais payeurs» dont la réputation serait ternie. En outre, les régulateurs devraient également poursuivre l’initiative de l’Observatoire des Délais de Paiement et la réforme du cadre législatif relatif aux garanties sur les biens mobiliers, pour que les actifs corporels et incorporels soient utilisés comme garantie pour le remboursement du financement bancaire. Cela profiterait surtout aux PME qui sont aujourd’hui tenues de présenter des garanties matérielles.

Le cadre législatif et réglementaire doit être aligné aux prérequis de la SCF, notamment en assurant l’application des lois relatives à la dématérialisation pour la digitalisation des factures, de la comptabilité, et des signatures. La réglementation relative au transfert des créances, aux garanties et à la subrogation doit également être détaillée et clarifiée.

6.2 Développer et mettre en œuvre des solutions SCF

Afin de favoriser le développement d’un environnement propice pour les programmes SCF, les principales parties prenantes peuvent élaborer des solutions sur mesure, en commençant par (a) la définition d’un business model robuste avec des coûts inférieurs à ceux des programmes de financement traditionnels, et (b) le recrutement et la formation d’un personnel spécialisé et qualifié, afin d’échafauder et gérer des programmes SCF.

6.3 Améliorer la maturité et l’accès au marché

Actuellement, la plupart des acteurs du marché demeurent relativement peu familiers avec la SCF, à l’exception de l’affacturage, qui est un mécanisme mis en place depuis plus de 20 ans au Maroc. Les instruments SCF tels que l’affacturage inversé sont peu connus par les banques et donneurs d’ordres, et presque inconnus par les PME marocaines. A cet effet, les institutions publiques et acteurs du secteur privé sont invités à sensibiliser l’ensemble des acteurs du marché (secteur public, institutions financières, grandes entreprises et PME) à la SCF et ses bénéfices, et notamment ceux en relation avec la réduction des délais de paiement, et l’optimisation de la trésorerie.

Les institutions publiques et gouvernementales, les institutions financières, les fournisseurs de plateformes technologiques et autres organisations concernées peuvent contribuer à cette dynamique en fournissant des soutiens et formations sur mesure sur la SCF visant à améliorer les connaissances sur la gestion de la trésorerie et l’optimisation du fonds de roulement. Les établissements et entreprises publiques ayant un nombre important de fournisseurs PME représentent des cibles adaptées pour la mise en œuvre de projets pilotes.

6.4 Adapter le cadre comptable

Le cadre comptable est un point d’achoppement qui n’est pas spécifique au Maroc. Bien qu’il existe actuellement de nombreux programmes SCF mis en place dans le monde, il n’y a toujours pas de cadre standard visant à coordonner les pratiques comptables pour les produits SCF. Le mode de comptabilisation, à savoir une dette commerciale ou financière impacte les ratios financiers clés, notamment, le ratio de levier, l’endettement, les ratios de liquidité, ainsi que le niveau des flux de trésorerie. Cela a des répercussions sur l’analyse financière et l’évaluation des performances de l’entreprise donneur d’ordre, et notamment par les agences de notation.

En l’absence d’un cadre comptable international dédié à la SCF, les normes IFRS sont reconnues comme la référence de facto pour la mise en œuvre des programmes SCF.

6- CONCLUSION

La mise en place d’une Supply Chain Finance, application à la finance de techniques bien connues dans le domaine de la logistique, vise à court terme à optimiser la gestion des flux financiers et plus précisément du BFR. Elle repose sur la création de réseaux associant les donneurs d’ordres, les clients, et les fournisseurs, tout en sollicitant la participation active de banques et d’une plateforme ayant le rôle de tiers de confiance, afin de rationaliser la gestion des flux financiers entre ces différents partenaires, et de garantir les débouchés ainsi que les approvisionnements.

Après le raccourcissement des délais d’approvisionnement, de fabrication, et de livraison, les objectifs financiers poursuivis sont la réduction des délais de paiement mais aussi des coûts de financement des fournisseurs, ainsi que la diminution du capital investi. Le reverse factoring est l’un des modes de financement privilégiés dans une Supply Chain car il permet, à travers les garanties données par le donneur d’ordres, de limiter le coût de financement des fournisseurs qui peuvent bénéficier de la qualité de signature de leur client. Banques et fournisseurs y tirent donc leur profit à travers un risque de crédit limité, et une sécurité de paiement pour les unes et des économies de financement pour les autres.

La relation de confiance établie entre le donneur d’ordres et ses fournisseurs dispose également d’un autre impact en termes de sécurisation des flux de produits. La garantie donnée aux fournisseurs par le donneur d’ordres quant à ses approvisionnements à venir leur permet de gérer avec plus de sérénité leur planning de production, dont les débouchés sont de fait quasi-garantis. Ils peuvent ainsi planifier -presque sans risque- toutes les activités liées à la production. Le donneur d’ordres bénéficie en échange d’une période de crédit plus importante par rapport à ses fournisseurs.

Toutefois, le fonctionnement harmonieux de la Supply Chain Finance repose sur une relation de confiance qui ne doit pas être altérée par des divergences de vues trop importantes entre les différents acteurs. L’expression d’intérêts conflictuels aura potentiellement des répercussions négatives sur l’harmonie requise entre les divers participants. Le partage de la valeur ajoutée créée constitue un thème important de négociation. Toute position dominante d’un participant à la Supply Chain devra être analysée en détail pour en évaluer les conséquences sur l’ensemble des acteurs de façon à ne pas mettre en péril tant les flux financiers, que l’optimisation de la gestion des flux de produits.

Il est par ailleurs essentiel que les acteurs de la Supply Chain Finance soient en veille permanente et réactifs dans un environnement interne et externe évolutif. Une certaine adaptabilité des participants tant au plan collectif qu’individuel est donc requise. Mais globalement la prise en compte des contraintes et des limites de la Supply Chain Finance ne doit pas occulter son intérêt pour tous les acteurs, et au contraire doit être l’occasion de mobiliser les énergies pour en garantir la durabilité.

Publication du « Droit bancaire marocain »

On parle de nous dans les médias

- Les Inspirations Ecos.

- https://leseco.ma/maroc/abdelatif-laamrani-decortique-les-subtilites-du-droit-bancaire-marocain-entretien.html?Premium=true

- https://leseco.ma/maroc/droit-bancaire-marocain-les-reponses-de-lavocat-abdelatif-laamrani.html

- https://www.laamrani-law.com/abdelatif-laamrani-decortique-les-subtilites-du-droit-bancaire-marocain-entretien/

- https://leseco.ma/business/microfinance-les-multiples-opportunites-quoffre-la-loi-50-20.html

- Atlantic Radio.

- https://www.atlanticradio.ma/index.php/emissions/invite-atlantic/item/11427-maitre-abdelatif-laamrani-fondateur-du-cabinet-laamrani-law-firm.

- L’Économiste.

- https://www.leconomiste.com/article/1101639-le-droit-bancaire-n-pas-encore-son-grand-code

- https://laquotidienne.ma/article/economie/acquisition-de-societes-marocaines-laamrani-law-firm-conseille-la-miniere-canadienne-elcora-advanced-materials-corp

Casablanca | 6, Bd Houphouët Boigny, 5ème étage, Bureau 6, Casablanca, Maroc

Paris | 11, Boulevard de Sébastopol, 75001, Paris, France

Montréal | 4550 Avenue de Lorimier, Montréal, (Québec), H2H 2B5, Canada

Tél : 212-661-06-66-90 – Tel : 212-522-448-273

e-mail : al@laamrani-law.com | Site Web du Cabinet : www.laamrani-law.com